🌅 Le grand retour !

Après une longue pause, Info Éco revient dans vos boîtes mail !

✨ Après une longue pause, Info Éco revient dans vos boîtes mail !

Nous avons pris le temps de repenser le média et d’opérer une vraie restructuration. Résultat : quelques changements importants.

🎙️ Le podcast ne reprendra pas, mais la newsletter fera désormais son grand retour en format hebdomadaire, pour vous offrir chaque semaine un condensé des actus économiques et financières à ne pas manquer.

Et surtout, nous concentrons toute notre énergie sur Instagram, où l’on publie quotidiennement des contenus clairs, pédagogiques et impactants pour décrypter l’économie autrement.

Cette édition vous est proposée avec le soutien de CORUM L’Épargne.

À LA CARTE

🫨 La Bourse au bord de la rupture ?

🤔 Fonds euros ou Livret A : que choisir ?

⏱️ Temps de dégustation : 6 min

LES ALLONGÉS

🫨 La Bourse au bord de la rupture ?

Jamais les marchés n’ont semblé aussi euphoriques… et aussi fragiles.

Depuis le mini-krach du « Liberation Day » en avril, Wall Street a effacé ses pertes et enchaîné les records : +33 % pour le S&P 500, 28 nouveaux sommets depuis janvier. L’intelligence artificielle agit comme le carburant de cette ascension, attirant capitaux, investisseurs particuliers et grandes entreprises dans une spirale haussière.

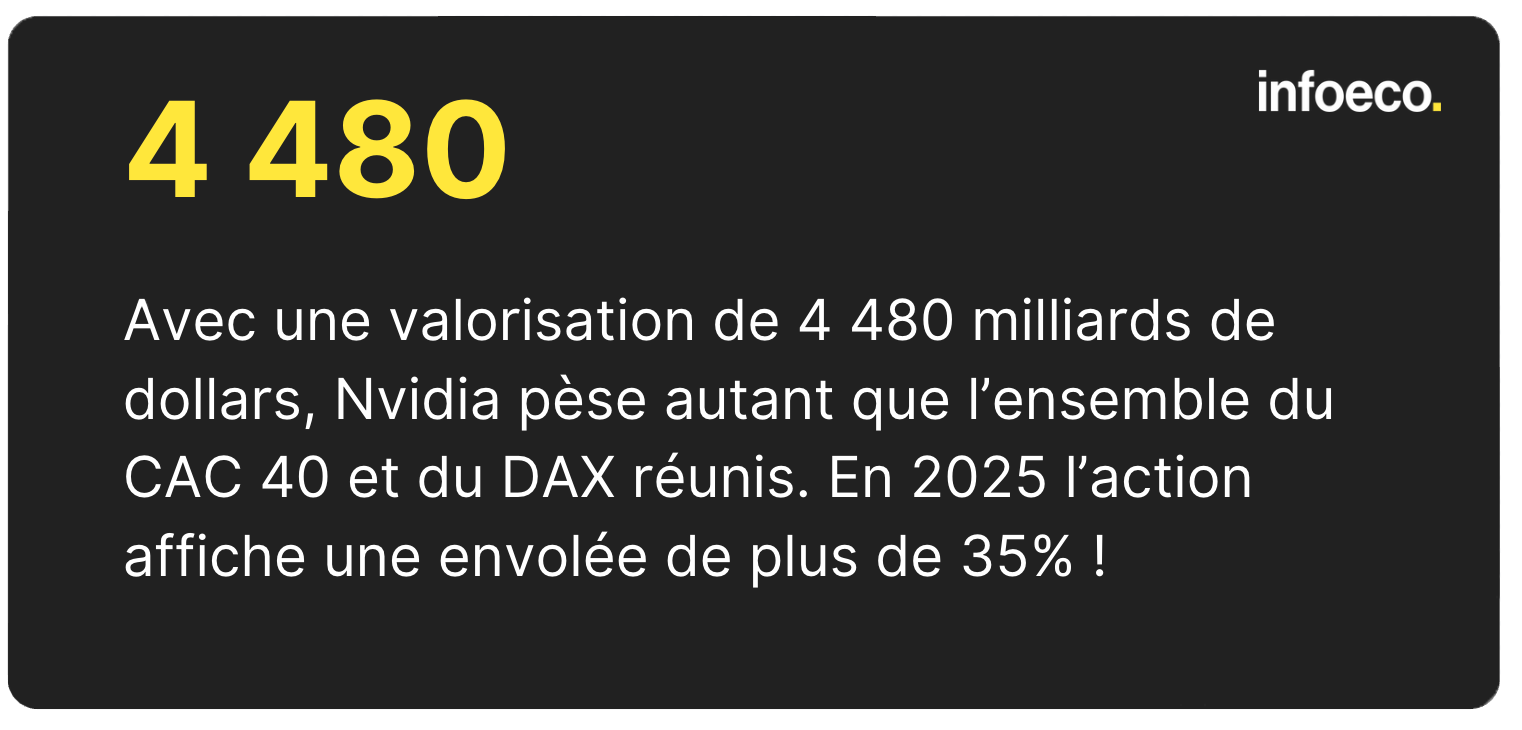

Mais derrière l’euphorie, les signaux d’alerte se multiplient. Les valorisations américaines dépassent désormais les niveaux observés lors de la bulle Internet ou de la crise de 2008. Le poids des « sept magnifiques » (Apple, Microsoft, Alphabet, Amazon, Meta, Tesla, Nvidia) a atteint des proportions inédites, à tel point que la trajectoire de l’ensemble du marché dépend presque exclusivement de l’humeur autour de l’IA. Nvidia, valorisée 4 300 Mds $, pèse à elle seule autant que le CAC 40 et le DAX réunis.

L’explosion des investissements dans l’intelligence artificielle renforce ce sentiment de surchauffe. 650 Mds $ de capex sont annoncés par les géants de la tech, souvent réinjectés dans un écosystème circulaire où fournisseurs et clients sont les mêmes. Derrière la vitrine, beaucoup s’interrogent sur la rentabilité réelle de ces dépenses.

Et ce n’est pas seulement le marché actions qui est en tension. Sur le crédit, la frénésie est la même : spreads historiquement serrés, levées record (200 Mds € en Europe rien qu’en septembre), géants technologiques multipliant les émissions jumbo. Quand tout le monde emprunte sans limite et que les investisseurs se battent pour prêter, la question n’est plus « jusqu’où ? » mais « jusqu’à quand ? ».

L’or, lui, raconte une autre histoire. Envolé à 3 750 $, bientôt peut-être 4 000 $, il traduit une inquiétude profonde face à la géopolitique, aux dettes souveraines qui explosent et aux doutes croissants sur le rôle du dollar. Les banques centrales, surtout dans les émergents, accumulent des tonnes d’or comme assurance contre une éventuelle fracture du système monétaire mondial.

À ce cocktail déjà explosif s’ajoutent deux éléments :

une volatilité artificiellement basse (le VIX autour de 15), nourrie par l’essor des options 0DTE qui peuvent amplifier toute secousse,

une Réserve fédérale fragilisée, prise entre la pression politique de Trump pour baisser les taux et une inflation encore trop élevée.

La dette publique, enfin, agit comme une bombe à retardement. Les États-Unis flirtent avec 105 % de dette/PIB, la France dépasse 115 %. Avec des taux longs proches de 5 %, la charge d’intérêt menace de devenir incontrôlable.

Bref, les marchés sont suspendus à un fil. Pour l’instant, l’optimisme l’emporte : les particuliers continuent d’acheter, les banques n’osent pas parler de bulle, et la perspective d’un dernier rallye de fin d’année soutient les cours. Mais l’histoire financière enseigne que ce genre de phase d’euphorie se termine rarement en douceur.

👉 Notre conviction : nous ne sommes pas à la veille d’un krach brutal à la 2008. Mais la probabilité d’une correction sévère, déclenchée par une déception sur les résultats, un accident de crédit ou une escalade géopolitique, augmente à mesure que l’euphorie perdure. Les investisseurs ont tort de croire que « cette fois-ci, c’est différent ».

🤔 Fonds euros ou Livret A : que choisir ?

Cet été, un chiffre est tombé et a surpris plus d’un épargnant : depuis le 1er août 2025, le taux du Livret A a été abaissé à 1,7 %.

Un niveau historiquement bas, bien en dessous de l’inflation cible de la BCE, et surtout très éloigné des rendements désormais servis par certains fonds euros.

Car dans le même temps, ces supports longtemps considérés comme endormis connaissent un vrai retour en grâce : la moyenne attendue pour 2025 se situe entre 2,5 % et 3,5 %, et les meilleurs dépassent les 4 % (source : LouveInvest).

Aujourd’hui, on prend le temps de comparer en détail ces deux piliers de l’épargne française.

🔹 Le Livret A : toujours utile, mais moins séduisant

Le Livret A est sans doute le placement le plus connu en France. Avec plus de 55 millions de détenteurs, il est l’épargne de précaution par excellence :

Liquidité immédiate : on peut retirer son argent à tout moment.

Sécurité totale : le capital est garanti par l’État via la Caisse des Dépôts.

Fiscalité imbattable : les intérêts sont exonérés d’impôts et de prélèvements sociaux.

Bref, pour mettre de côté quelques mois de dépenses ou préparer une dépense imprévue, difficile de faire mieux.

Mais depuis quelques mois, les choses ont changé :

Son taux est passé de 2,4 % en février 2025 à 1,7 % en août 2025.

Avec un plafond limité à 22 950 €, il reste contraint en termes de montants.

Surtout, son rendement est aujourd’hui inférieur à l’inflation. En clair : l’argent placé sur un Livret A perd un peu de pouvoir d’achat au fil du temps.

Le Livret A reste donc incontournable pour l’épargne de précaution immédiate. Mais au-delà, il montre ses limites.

🔹 Les fonds euros : le grand retour

Longtemps, les fonds euros ont souffert de taux d’intérêt au plancher. Entre 2015 et 2020, leur rendement moyen flirtait avec 1 %, à peine de quoi compenser les frais et encore moins l’inflation.

Résultat : beaucoup d’épargnants les ont délaissés.

Mais depuis 2022, la donne a changé : la remontée rapide des taux obligataires a redonné des marges aux assureurs.

En 2024, le rendement moyen des fonds euros a dépassé 2,5 %.

En 2025, il devrait se situer entre 2,5 % et 3,5 % en moyenne.

Les meilleurs fonds, nouvelle génération, atteignent 4 % et plus.

Et contrairement à une idée reçue, le fonds euros reste un placement sécurisé :

Le capital est garanti (hors frais).

Les intérêts sont définitivement acquis grâce à l’effet cliquet.

L’argent est disponible à tout moment (compter quelques jours pour un rachat).

Bref, après quelques années en retrait, le fonds euros est redevenu un support compétitif, notamment face à la baisse du Livret A.

🔎 Le comparatif

Livret A

✔ Capital garanti par l’État

✔ Liquidité immédiate

✔ Intérêts nets d’impôts et de prélèvements sociaux

⚠️ Plafond à 22 950 €

⚠️ Taux actuel : 1,7 %, inférieur à l’inflation

Fonds euros

✔ Capital garanti (hors frais)

✔ Rendements redevenus attractifs (2,5 % à 3,5 % en moyenne)

✔ Pas de plafond légal

✔ Intérêts acquis chaque année

⚠️ Prélèvements sociaux (17,2 %) et fiscalité de l’assurance-vie en cas de retrait

⚠️ Liquidité légèrement moins immédiate (quelques jours ouvrés)

En résumé : le Livret A reste la réserve de précaution idéale. Mais pour de l’épargne de moyen/long terme, le fonds euros reprend clairement l’avantage.

❤️ L’exemple CORUM EuroLife

Pour illustrer cette dynamique, un cas concret : CORUM EuroLife.

Classé n°1 du marché en 2024, il a servi 4,65 % de rendement.*

Le capital est garanti (hors frais).

Il est accessible via le contrat d’assurance-vie CORUM Life, avec une limite de 25 % par contrat (pour préserver l’équilibre global).

Cette performance s’explique par la stratégie de CORUM :

Investissements opportunistes dans des obligations bien rémunérées.

Une discipline stricte sur la collecte (ne pas grossir à tout prix).

La constitution de réserves pour lisser les rendements dans le temps.

Résultat : un fonds euros qui démontre qu’il est possible de concilier sécurité et performance.

🎁 L’offre du moment

Jusqu’au 31 octobre 2025, une prime de 250 € est offerte pour toute première souscription à un contrat d’assurance-vie CORUM Life, à partir de 5 000 € investis (avant frais de souscription).

Le débat Livret A vs fonds euros est en réalité mal posé : il ne s’agit pas de choisir l’un ou l’autre, mais de comprendre leur rôle complémentaire.

Le Livret A reste l’outil parfait pour ton épargne de précaution, liquide et totalement défiscalisée.

Le fonds euros retrouve, lui, une vraie légitimité pour le moyen/long terme, avec des rendements redevenus attractifs et toujours la garantie du capital.

Après plusieurs années en retrait, le fonds euros redevient un pilier de l’épargne des Français. Et avec des offres comme CORUM EuroLife, il se positionne aujourd’hui comme une alternative sérieuse à la stagnation du Livret A.

*Classements 2024 réalisés par l’Agefi, Capital, Le Revenu, Good Value for Money… Performance nette des frais de gestion, avant prélèvements sociaux, et capital garanti hors des frais de gestion. Les performances passées ne préjugent pas des performances futures.

LE POURBOIRE

Bon retour et merci pour cette lettre d'information toujours aussi utile :)

Bon retour !!