🥇 Notre sélection pour performer en 2026 !

Bienvenue dans ce quatrième numéro d’une série dédiée aux métaux précieux.

Hello tout le monde 👋

Cette édition s’inscrit dans la continuité de la précédente, dans laquelle nous vous expliquions comment analyser une société minière aurifère : comprendre les coûts de production, décrypter l’AISC, évaluer la qualité des réserves, analyser la juridiction ou encore la structure financière.

Vous pouvez la retrouver ici :

Cette fois, nous passons de la théorie à la pratique.

Depuis début 2023, notre rédacteur en chef tient à jour un portefeuille dédié aux sociétés minières aurifères. Ce portefeuille affiche à ce jour une performance cumulée de +260 %.

Il est important de préciser qu’il ne s’agit pas d’une sélection figée : la composition a été actualisée au fil du temps en fonction de l’évolution du marché, des publications financières et des opportunités identifiées. La sélection que vous découvrez aujourd’hui n’est donc plus strictement celle publiée en 2023, mais une version optimisée et ajustée.

Elle comprend 8 sociétés aux profils complémentaires : différentes tailles de capitalisation, stades de développement variés (producteurs établis, sociétés en croissance, projets en développement) et implantations géographiques diversifiées.

L’objectif est clair : construire une exposition cohérente au cycle de l’or, en combinant potentiel de levier, solidité opérationnelle et gestion du risque.

Entrons maintenant dans le détail de cette sélection.

📌 Ce contenu est réalisé en partenariat avec IG France.

✅ 6 000 actions et 2 000 ETF accessibles

✅ 0 € de commission* sur vos ordres

✅ 0 frais de change

✅ Et jusqu’à 5 % d’intérêts sur vos liquidités non investies**

👉 Découvrez la plateforme et ouvrez votre compte-titres dès maintenant !

Bonne lecture !

Ce contenu est informatif et ne constitue pas un conseil en investissement. Investir comporte des risques, dont un risque de perte en capital.

Une valorisation inférieure à 1 milliards de dollars

1️⃣ Globex Mining Enterprises

Pour cette première société, nous n’allons pas appliquer les critères d’analyse classiques utilisés pour évaluer une minière aurifère.

Pourquoi ? Parce que son modèle est fondamentalement différent.

Globex est un générateur de projets Canadien, elle obtient gratuitement ou achète des concessions, les « travaille » et ensuite les confie à une autre société qui les développe.

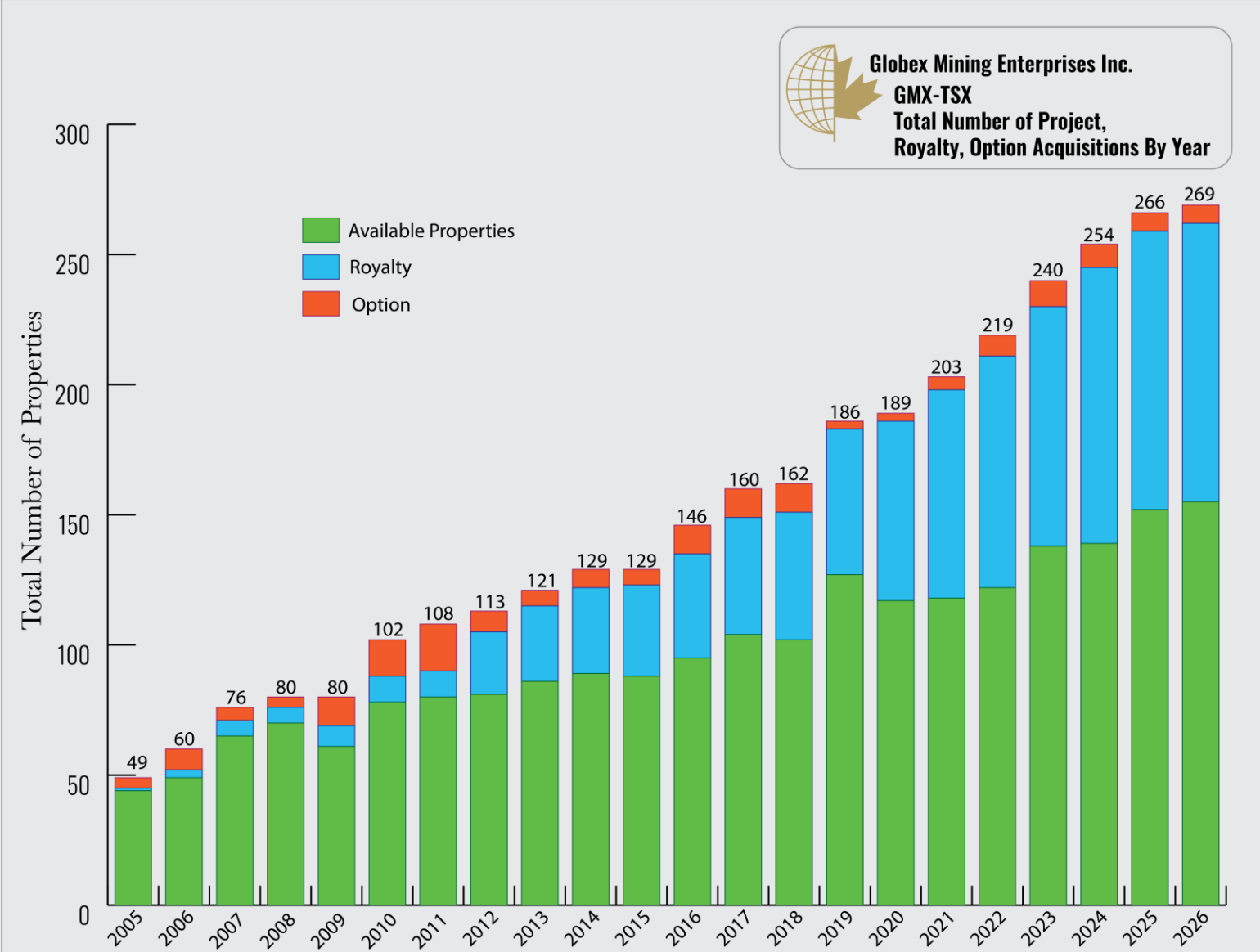

Contrairement à la plupart des autres sociétés juniors d’exploration, Globex est propriétaire de ses actifs, dont un grand nombre est disponible sous option. Elle détient actuellement plus de 200 ensembles de terrains, tous disposant de ressources ou de réserves. Ces actifs sont situés au Québec, en Ontario, en Saskatchewan, en Nouvelle-Écosse, au Nouveau-Brunswick, en Arizona, au Nevada, dans l’État de Washington ainsi qu’en Saxe, en Allemagne.

La société s’est développée avec une dilution minimale pour les actionnaires en mettant sous option des ensembles de terrains issus de son portefeuille, contre paiement en numéraire et en actions, tout en conservant des redevances (royalties) sur la production future. Les partenaires sous option assument le risque d’exploration, ce qui permet à Globex de préserver ses réserves de trésorerie et d’éviter une dilution inutile des actionnaires.

Globex détient une position significative en trésorerie et en actions d’environ 40 000 000 $, incluant notamment 100 316 actions de Pan American Silver Corp, 22 000 actions d’Agnico Eagle Mines Ltd et 18 000 actions d’Alamos Gold Inc. La société n’a aucune dette et possède plus de 260 actifs miniers, dont plus de 100 royalties ainsi que des biens immobiliers, tous situés dans des juridictions de premier rang.

2️⃣ Integra Resources Corp

Pour cette société, nous n’allons pas appliquer les critères d’analyse classiques utilisés pour évaluer une minière aurifère. Integra n’est ni une simple junior en exploration, ni un producteur mature focalisé sur la redistribution de cash-flow. C’est un profil hybride : un producteur déjà en activité qui utilise ses flux de trésorerie pour financer sa croissance future.

Le premier pilier est Florida Canyon, une mine située au Nevada qui produit environ 70 à 75 000 onces d’or par an. Cette production offre un cash-flow immédiat à la société, ce qui est rare pour un développeur. Les coûts sont aujourd’hui élevés, autour de 2 600 dollars par once en AISC, ce qui rend l’actif très sensible au prix de l’or. Cependant, la mine a été acheté 73 millions de dollars à l’époque et génère déjà plus de 25 millions de dollars de bénéfices opérationnels par trimestre !

Le second pilier est DeLamar, en Idaho, véritable moteur de transformation du groupe. Le projet vise une production supérieure à 100 000 onces équivalent or par an avec une exposition significative à l’argent. Les coûts projetés sont nettement plus compétitifs, autour de 1 480 dollars par once sur la durée de vie de la mine. Si les permis attendus autour de 2027 sont obtenus, DeLamar pourrait repositionner Integra dans une toute autre catégorie de producteurs.

Le bilan est sain, la dette a été largement assainie et la société dispose de liquidités confortables. Contrairement aux producteurs matures qui privilégient les dividendes ou les rachats d’actions, Integra réinvestit son cash-flow dans l’extension de ses mines, le forage et le développement de nouveaux projets. C’est une stratégie orientée croissance plutôt que rendement.

Integra n’est donc pas une minière que l’on achète uniquement pour ses coûts actuels. C’est une société en transition, un producteur qui finance sa propre montée en puissance.

Une valorisation inférieure à 10 milliards de dollars

3️⃣ DPM Metals

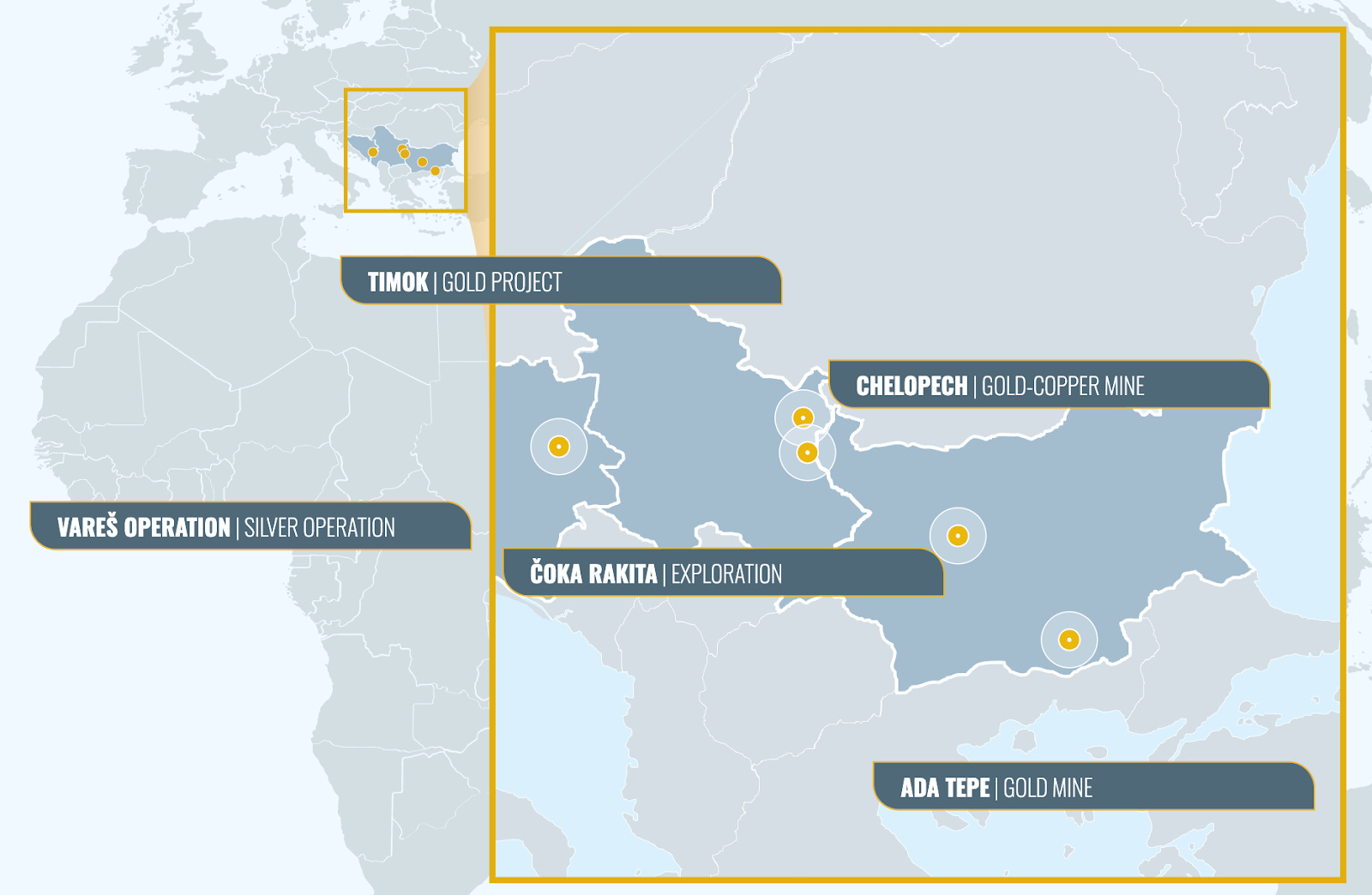

DPM Metals est une société minière aurifère de taille intermédiaire, affichant des coûts d’exploitation très bas et un excellent historique opérationnel. La société exploite actuellement trois mines, dont la plus petite, Ada Tepe en Bulgarie, devrait cesser ses activités minières à la mi-2026.

La mine phare, Chelopech, est également située en Bulgarie. DPM a récemment annoncé une augmentation des réserves ainsi qu’un nouveau plan minier. La durée de vie de la mine a désormais été prolongée à 10 ans, grâce à l’augmentation des réserves mais aussi à un profil de production légèrement plus étalé dans le temps. Compte tenu des cibles d’exploration et du bon historique de découvertes supplémentaires, il est raisonnable d’anticiper une nouvelle extension de la durée de vie de la mine au fil du temps.

La société exploite également la mine Vareš, située en Bosnie-Herzégovine, acquise via le rachat d’Adriatic Metals finalisé en septembre 2025. C’est à cette période que Dundee Precious Metals a changé son nom pour devenir DPM Metals.

Coût d’extraction par once : 1 121$, un des plus bas du secteur. La marge AISC s’est ainsi élevée à 3 241 $/oz au T4 2025, un niveau difficilement imaginable il y a quelques années.

Niveau d’endettement : La société dispose de 498 M$ de trésorerie, aucune dette et 898 M$ de liquidités disponibles.

Réserves et ressources d’or : Sur la base des réserves officiellement déclarées et de la production actuelle, DPM Metals dispose d’environ 5 à 6 ans de production aurifère. Cependant, les plans miniers récents et le pipeline d’exploration laissent penser que cette durée pourrait atteindre ou dépasser 10 ans avec les extensions et conversions futures.

Emplacement géographique des mines : Situé dans des pays au niveau de risque acceptable “Moderate Risk”.

Politique de couverture (hedging) : Pas de politique de couverture.

Il existe évidemment certains risques d’exécution liés à la montée en puissance de Vareš d’ici fin 2026 et à l’obtention des permis puis à la construction de Čoka Rakita. Il existe également un risque de concentration, avec seulement deux mines en production une fois Ada Tepe arrêtée.

Néanmoins, compte tenu de la solidité du bilan et de l’excellent historique opérationnel, ces risques semblent maîtrisables, même si de légers retards restent possibles.

4️⃣ B2Gold

B2Gold est un producteur aurifère senior en pleine phase de transformation. Historiquement, B2Gold reposait principalement sur la mine de Fekola au Mali, ainsi que sur Masbate (Philippines) et Otjikoto (Namibie). L’élément clé du nouveau cycle est la mise en production commerciale de Goose (Nunavut, Canada) en 2025, désormais en phase de montée en puissance. Goose devrait produire environ 250 000 onces en 2026, puis environ 300 000 à 330 000 onces annuelles par la suite.

Parallèlement, le complexe Fekola s’étend avec le projet Fekola Regional, qui devrait ajouter environ 180 000 onces par an à partir de 2026. Malgré une révision du cadre fiscal au Mali en 2023, un accord signé en 2024 sécurise le cadre juridique de Fekola jusqu’en 2040, réduisant une partie de l’incertitude politique.

B2Gold traverse donc une phase charnière : les dépenses d’investissement massives culminent en 2025, tandis que 2026 marque le basculement vers une génération de cash-flow significativement plus élevée.

Coût d’extraction par once : AISC consolidé autour de 1 460-1 520 $/oz. À pleine capacité, Goose pourrait afficher un coût proche de 1 100-1 200 $/oz.

Niveau d’endettement : Environ 367 M$ de trésorerie + plus de 300 M$ d’investissements stratégiques. Structure financière saine, capacité d’autofinancement en forte amélioration à partir de 2026.

Réserves et ressources d’or : Production attendue d’environ 1 million d’onces par an à partir de 2026. Durée de vie des mines significative avec : Fekola sécurisé jusqu’en 2040 ; Goose avec une production moyenne d’environ 300 000 onces par an jusqu’au début des années 2030 ; Projets supplémentaires en Colombie et au Canada

La visibilité sur la production est donc nettement meilleure qu’il y a deux ans.

Emplacement géographique des mines : Le portefeuille est désormais mieux équilibré grâce à l’actif canadien, qui réduit progressivement le poids du risque Mali.

Politique de couverture (hedging) : Pas de politique de couverture significative. B2Gold offre une exposition directe au prix de l’or, avec un fort effet de levier opérationnel.

Le principal risque reste l’environnement fiscal et politique au Mali, Goose a également connu des difficultés techniques lors de son démarrage mais ces problématiques semblent transitoires et liées à la phase de mise en service.

B2Gold se traite aujourd’hui comme une société en difficulté de transition, alors qu’elle est en train de devenir un producteur de plus d’un million d’onces, avec un actif canadien à forte marge et une génération de trésorerie en forte accélération.

5️⃣ Perseus mining

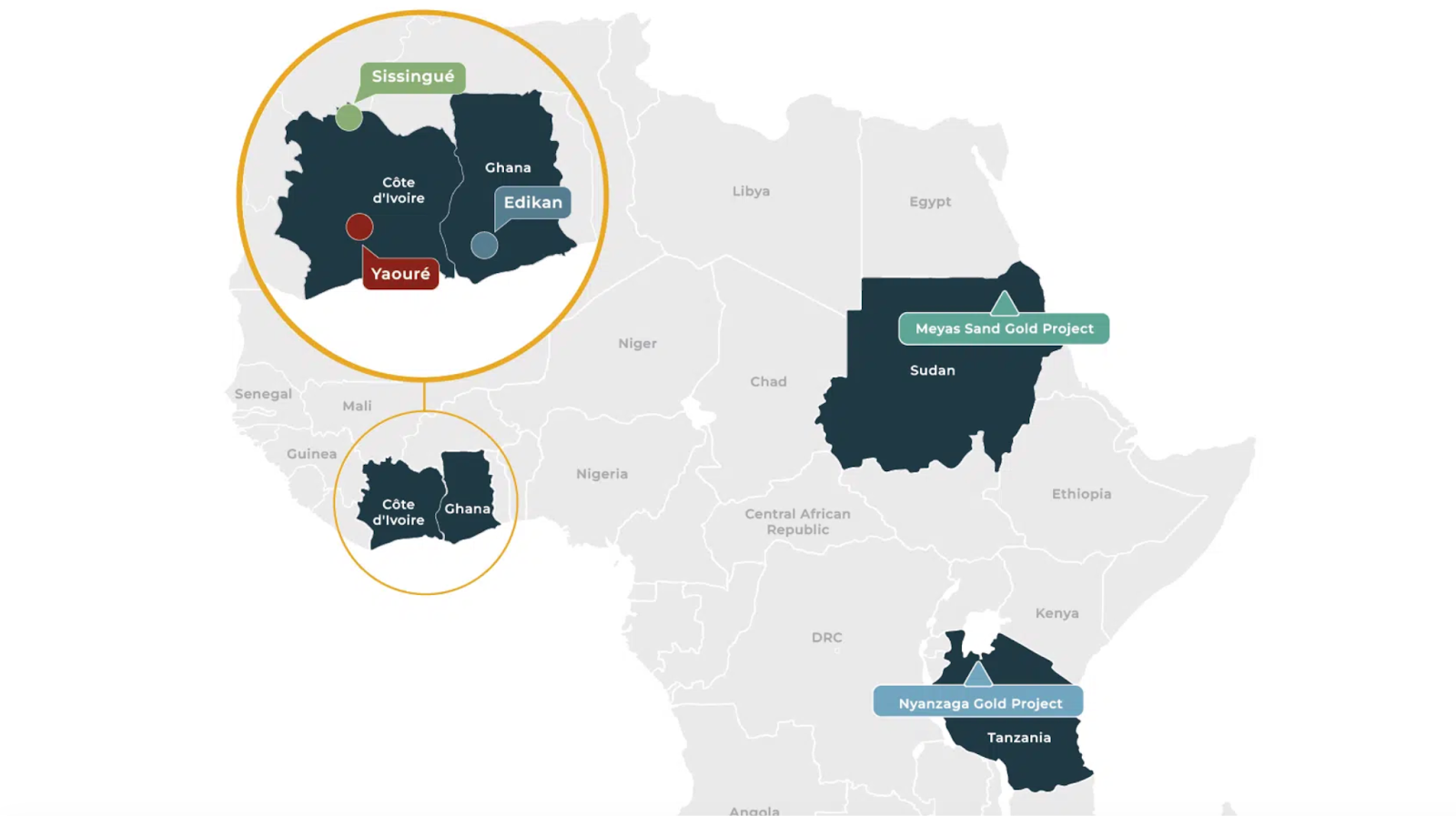

Perseus Mining exploite actuellement trois mines en Afrique de l’Ouest : Edikan (Ghana), Yaouré et Sissingué (Côte d’Ivoire), pour une production annuelle proche de 500 000 onces.

Le principal catalyseur est le projet Nyanzaga (Tanzanie), dont les réserves viennent d’être révisées en forte hausse à 4,0 Moz, prolongeant la durée de vie à 16 ans avec une production supérieure à 200 000 onces par an pendant 14 ans. La première production est attendue début 2027.

Coût d’extraction par once : AISC de 1 235 $/oz en 2025, AISC compris entre 1 600 $ et 1 760 $/oz pour 2026, hausse liée aux transitions minières et aux investissements de développement.

Niveau d’endettement : 755 M$ de trésorerie et lingots, aucune dette nette, Perseus peut financer intégralement ses projets sans dilution.

Réserves et ressources d’or : Avec ses trois mines actuelles + Nyanzaga, Perseus dispose d’une visibilité de production supérieure à une décennie, avec un objectif clair de franchir durablement le seuil des 500 000 onces/an, niveau souvent associé à une revalorisation institutionnelle.

Emplacement géographique des mines : Régions africaines présentant un risque réglementaire modéré, avec des relations gouvernementales historiquement stables, bien que la Côte d’Ivoire ait récemment ajusté sa fiscalité.

Politique de couverture (hedging) : Couverture limitée à environ 11 % de la production sur 3 ans, principalement via des collars et options. Stratégie visant à protéger un plancher de prix tout en conservant une forte exposition au spot.

Les risques principaux concernent les transitions minières temporaires qui peuvent générer des pics d’AISC, ainsi que l’exécution du projet Nyanzaga jusqu’à sa mise en production début 2027.

Cependant, la combinaison d’un bilan net cash, d’une discipline capitalistique forte, d’un projet majeur en cours de construction déjà financé, et d’une production qui s’oriente vers le seuil stratégique des 500 000 onces annuelles positionne Perseus comme un producteur en transition vers un profil plus institutionnel.

Une valorisation inférieure à 50 milliards de dollars

6️⃣ Alamos Gold

Alamos Gold est un producteur aurifère nord-américain en forte phase de croissance, avec des opérations principalement situées au Canada et au Mexique. Malgré quelques déceptions opérationnelles en 2025 (production légèrement sous les objectifs et hausse temporaire des coûts), la société dispose aujourd’hui de l’un des profils de croissance les plus attractifs du secteur.

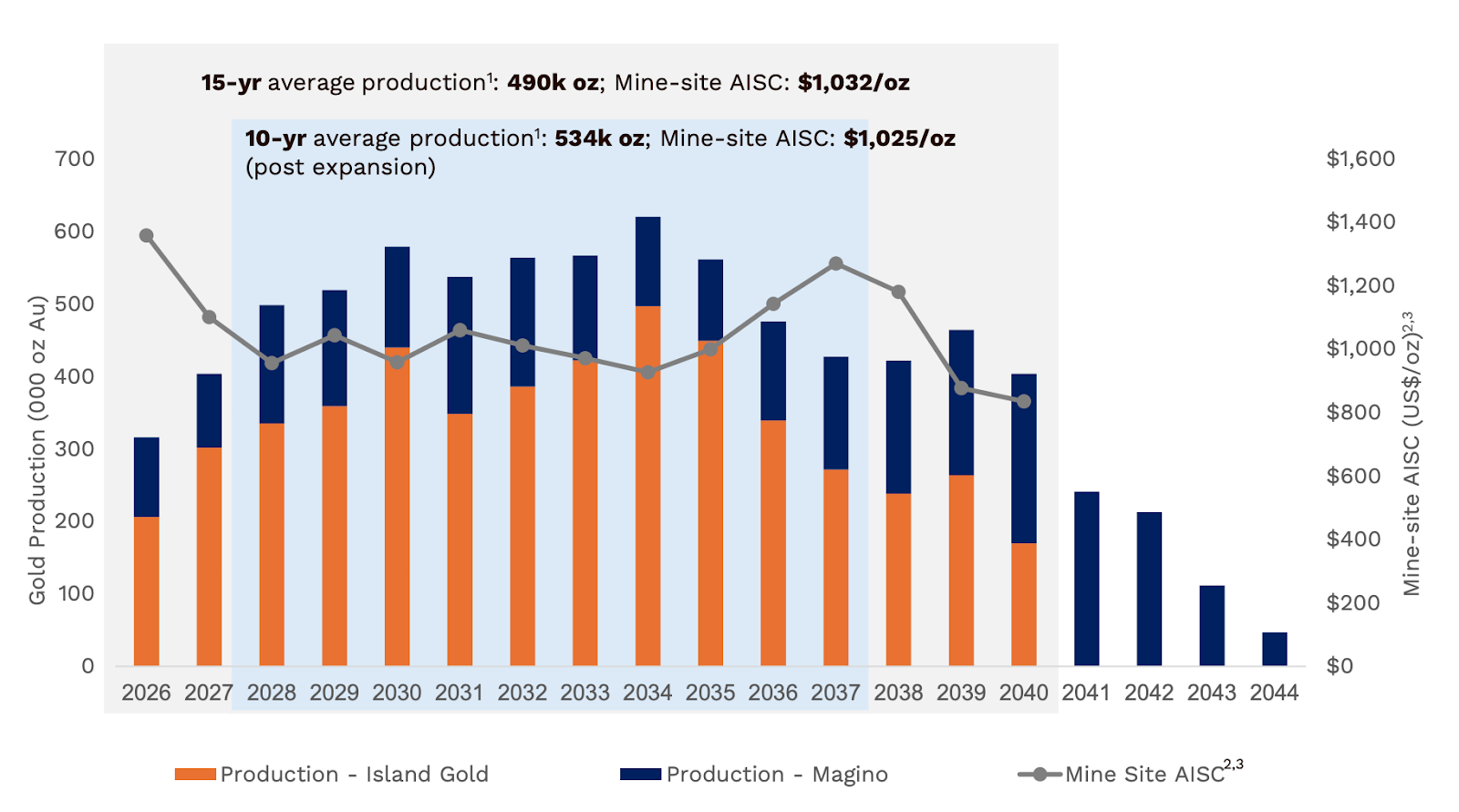

Le cœur du repositionnement stratégique repose sur le District Island Gold (Ontario), qui regroupe la mine souterraine Island Gold et la mine Magino. L’expansion en cours vise à porter la capacité de traitement à 20 000 tonnes par jour d’ici 2028, faisant d’Island Gold l’un des plus grands complexes aurifères du Canada. À terme, la production du district pourrait dépasser 500 000 onces par an, avec un AISC projeté autour de 1 032 $/oz sur la durée de vie de la mine.

Par ailleurs, le projet Lynn Lake (Manitoba), attendu pour 2029, devrait ajouter environ 176 000 onces par an à faible coût, ouvrant la voie à un objectif ambitieux de 1 million d’onces annuelles d’ici 2030.

Coût d’extraction par once : L’AISC 2025 est de 1524$. Island Gold District affiche un AISC projeté de 1 032 $/oz sur la durée de vie de la mine, les coûts devraient commencer à baisser significativement à partir de 2027.

Niveau d’endettement : 623 M$ de trésorerie, environ 200 M$ de dette. Structure financière saine permettant de financer l’expansion sans pression excessive sur le bilan.

Réserves et ressources d’or : Les réserves du District Island Gold ont progressé de 30 % en 2025. La société affiche 13 années consécutives de croissance des réserves. Avec Island Gold, Mulatos, Young-Davidson et Lynn Lake, Alamos dispose d’une visibilité de production en forte expansion pour la décennie.

Emplacement géographique des mines : Profil majoritairement canadien, juridictions à faible risque politique.

Politique de couverture (hedging) : La société réduit progressivement son exposition aux hedges pour bénéficier pleinement de la hausse du prix de l’or.

Alamos a connu en 2025 des perturbations ponctuelles liées à des conditions climatiques sévères et à des transitions minières, ce qui a déçu le marché. Cependant, les fondamentaux restent solides : record de ventes, forte génération de trésorerie et augmentation significative des réserves.

La trajectoire de croissance est particulièrement attractive : 610 000 oz attendues en 2026, 690 000 oz en 2027, 795 000 oz en 2028, avec un objectif d’environ 1 million d’onces à l’horizon 2030.

Peu de producteurs intermédiaires affichent une croissance organique à deux chiffres sur plusieurs années, financée par un bilan solide.

Alamos Gold apparaît aujourd’hui comme un producteur nord-américain de qualité, en pleine montée en puissance, avec un fort levier au prix de l’or et une capacité démontrée à créer de la valeur sur le long terme.

7️⃣ Kinross Gold Corporation

Kinross Gold est un producteur aurifère senior de grande taille, avec une capitalisation d’environ 40 milliards de dollars. La société affiche une production annuelle proche de 2 millions d’onces équivalent or, ce qui la place parmi les acteurs majeurs du secteur.

Kinross dispose d’un portefeuille diversifié avec des actifs clés comme Paracatu (Brésil) et Tasiast (Mauritanie), qui génèrent l’essentiel de la production et du cash-flow. Les opérations américaines (Round Mountain, Bald Mountain, Kettle River) sont également en expansion via plusieurs projets brownfield en cours de construction.

Coût d’extraction par once : AISC d’environ 1 620 $/oz. À des niveaux de prix de l’or proches de 5 000 $, les marges sont historiquement élevées.

Niveau d’endettement : Position nette de trésorerie de 485 M$ fin T3 2025, liquidité totale d’environ 3,4 milliards de dollars, rachat de 500 M$ de dette en 2025. Bilan solide permettant dividendes et rachats d’actions.

Réserves et ressources : Perspectives stables sur 3 ans avec maintien d’un profil proche de 2 Moz/an. Kinross est davantage un producteur stable qu’un pur profil de croissance agressive.

Emplacement géographique des mines : Brésil, Mauritanie, États-Unis, Chili. Profil géographique diversifié mais plutôt sécurisé !

Politique de couverture (hedging) : Pas de politique de couverture restrictive significative.

Sur le plan financier, Kinross a généré un free cash-flow record de 687 M$ sur le seul T3, et environ 1,7 milliard de dollars YTD. La société a augmenté son dividende de 17 % et étendu son programme de rachats d’actions, traduisant une confiance accrue dans la génération future de trésorerie.

Kinross apparaît aujourd’hui comme un producteur mature, très générateur de cash, avec une valorisation encore modérée au regard de la croissance attendue des bénéfices et du contexte de prix élevé de l’or. Le profil est moins spéculatif que certaines mid-caps, mais offre un levier significatif au métal avec un risque opérationnel diversifié.

Une valorisation supérieur à 50 milliards de dollars

8️⃣ Newmont Corporation

Newmont est le plus grand producteur d’or coté au monde. Véritable mastodonte du secteur, la société exploite plus de 12 sites à travers l’Amérique du Nord, l’Australie, l’Afrique et l’Amérique du Sud. Elle bénéficie d’une diversification géographique importante ainsi que d’une exposition secondaire au cuivre, ce qui renforce son levier dans un contexte de transition énergétique.

Après plusieurs années de restructuration et d’intégration post-acquisitions, Newmont entre aujourd’hui dans une phase de génération de cash record. La société a récemment lancé la production commerciale de la mine Ahafo North au Ghana, un actif à forte teneur qui devrait produire environ 300 000 onces par an pendant 13 ans, renforçant significativement la base productive.

Parallèlement, Newmont a simplifié sa structure organisationnelle, réduit les couches de management et consolidé ses régions opérationnelles afin d’améliorer l’efficacité et la discipline de coûts. Les premiers effets sont déjà visibles dans les marges.

Coût d’extraction par once : AISC consolidé autour de 1 620 $/oz au T3 2025. Avec un or proche de 5 000 $, les marges opérationnelles sont historiquement élevées.

Niveau d’endettement : Dette entièrement remboursée en 2025. Position nette de trésorerie positive. Elle est aujourd’hui l’un des rares producteurs majeurs à être en situation nette de cash.

Réserves et ressources : Production 2025 attendue autour de 6 millions d’onces équivalent or (Newmont est le leader mondial). La visibilité sur la production s’étend bien au-delà de la décennie, avec plusieurs actifs Tier 1.

Emplacement géographique des mines : États-Unis, Canada, Australie, Ghana, Amérique du Sud, Papouasie-Nouvelle-Guinée. Portefeuille globalement bien diversifié, même si une exposition à l’Afrique de l’Ouest subsiste.

Politique de couverture (hedging) : Pas de politique restrictive majeure. Forte exposition au prix spot de l’or et du cuivre.

Sur le plan financier, Newmont affiche des marges opérationnelles exceptionnelles, soutenues par la hausse des prix de l’or et du cuivre. Le free cash-flow généré permet à la société de financer sa croissance, maintenir un dividende attractif et procéder à des rachats d’actions.

En termes de valorisation, le titre se traite à des multiples proches ou légèrement inférieurs à la médiane sectorielle malgré un profil de croissance supérieur et une rentabilité exceptionnelle.

Les principaux risques restent la volatilité du prix de l’or, le risque politique dans certaines juridictions africaines et les risques opérationnels inhérents à un groupe aussi vaste.

Newmont apparaît aujourd’hui comme une combinaison rare : taille mondiale, bilan net cash, pipeline d’actifs Tier 1, forte génération de trésorerie et exposition directe à la hausse du métal. Dans un contexte de prix élevés de l’or et du cuivre, la société bénéficie d’un levier massif tout en offrant un profil relativement défensif par rapport aux mid-caps.

📌 Ce contenu est réalisé en partenariat avec IG France.

IG c’est 6000 actions, 2000 ETFs, 0€ commission*, 0 frais de change

et jusqu’à 5 % d’intérêts sur vos liquidités non investies**.

👉 Découvrez la plateforme et ouvrez votre compte-titres dès maintenant !

*Détails sur leur site

**Des conditions générales applicables

Ce contenu est informatif et ne constitue pas un conseil en investissement. Investir comporte des risques, dont un risque de perte en capital.